DVBAS-Strategiebrief

Verehrte Kunden,

liebe Freunde,

sehr geehrte Damen und Herren!

Jedes Unternehmen hat für fast alle Produkte Kalkulationen. Wie aber

sieht es auf der Ebene der Kunden aus? Werden alle Aktivitäten so gesteuert,

dass die Profitabilität und nicht nur das Umsatzvolumen optimiert wird?

Nachdem ich in einem Projekt kürzlich erneut mit dem Fehlen von Profitabilitätsinformation

auf Kundenebene konfrontiert wurde, steht das Thema "Kundenprofitabilität" im

Zentrum dieses Strategiebriefs.

Das Thema ist

nicht neu. Den meisten Unternehmenslenkern ist klar, dass in gesättigten

Märkten die Steigerung der Kundenprofitabilität anstelle des

reinen Kundenwachstums im Fokus stehen sollte. "Cost+" Ansätze

auf Produktebene bewahren die Unternehmen in der Regel auch vor größeren

Verlustgeschäften bei Kunden. Dennoch ist erstaunlich, wie häufig

keine Aussagen zur Profitabilität auf der Ebene von Kundensegmenten,

geschweige denn einzelner Kunden, gemacht werden können. Zwei mögliche

Gründe:

•

|

Das

Unternehmen hat gerade eine Restrukturierung oder eine Phase sehr starken

Wachstums hinter sich gebracht. Die Prozesse sind unzureichend definiert

oder wurden überarbeitet. Doch die alten Systeme bilden die Veränderungen

nicht oder falsch ab. |

•

|

Das Unternehmen

installiert eine IT-basierte Lösung zur zeitnahen, kontinuierlichen

Darstellung der Profitabilität – häufig als eine Teilaufgabe

im Rahmen eines umfassenden CRM-Projektes. Doch das Projekt verliert

sich in der Komplexität des Tagesgeschäfts. Das Streben nach

der 100%-Lösung führt letztlich zum totalen Blindflug. |

Ein solcher

unternehmerischer Blindflug mag funktionieren, solange kaum Flugzeuge am

Himmel sind, schönes Wetter herrscht und man nach Gefühl fliegen

kann. Der Ansatz von Kosten plus Marge sichert, dass das "Flugzeug" Unternehmen

zumindest in der Luft bleibt. Bei Turbulenzen (=Marktveränderungen),

in dichtem Verkehr (=starker Wettbewerb) und in bergigem Gelände (=sehr

unterschiedliche Erwartungen der verschiedenen Kundensegmente) ist jedoch

Transparenz und Wissen überlebensnotwendig. Spätestens dann sollte

eine profunde Kenntnis der Kundenprofitabilitäten die Produktmargen-Kalkulationen

ergänzen.

Ich habe in

meinen Strategieentwicklungsprozessen gute Erfahrungen mit einem Ansatz

gemacht, der komplex genug ist um die wesentlichen Kostentreiber zu identifizieren

und korrekt zuzuordnen. Gleichzeitig bleibt dieser Ansatz so überschaubar,

dass Änderungen im Geschäftsmodell leicht berücksichtigt

und eingearbeitet werden können. Getreu dem Pareto-Prinzip lassen

sich mit diesem Ansatz in der Regel mindestens 80% der Qualität eines

umfassenden, durch komplexe IT-Lösungen unterstützen Systems

bei weniger als 20% des Zeit- und Kostenaufwands erreichen.

Zwei Werkzeuge

kommen dabei zum Einsatz:

1)

|

Kundensegmentierung:

Unterteilen des Marktes in Kundengruppen mit vergleichbaren Charakteristika |

2)

|

Profitabilitätsanalyse:

Identifizieren der wesentlichen Kostentreiber je Schritt der Wertschöpfungskette

und Zuordnen kundengetriebener variabler Kosten |

Ergebnis ist

eine Abbildung des Geschäftsmodells mit aktuellen und/oder historischen

Daten in einer Komplexität, die mit grundlegenden Excel- und Access-Kenntnissen

noch beherrschbar bleibt.

Zwei Beispiele:

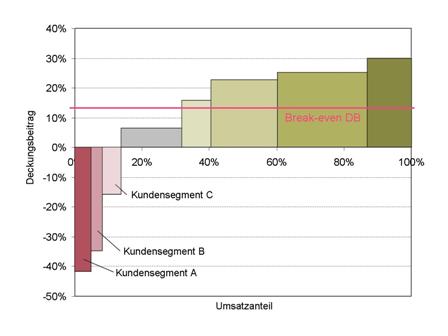

Diese Abbildung

zeigt den Deckungsbeitrag und Umsatzanteil pro Kunden-segment. Schnell

wird sichtbar, wo Verluste auftreten (rot) und daher grundlegende Veränderungen

in der Zusammenarbeit notwendig sind. Es wird auch sichtbar, in welchen

Bereichen die in der Analyse nicht zugeordneten Fixkosten nicht erwirtschaftet

werden (grau). Solche und ähnliche Darstellungen eignen sich ideal

zur Steuerung z.B. als Bestandteil eines Management-Cockpit.

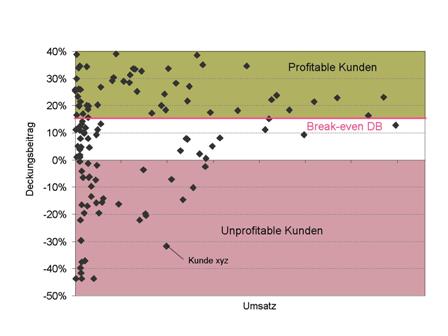

In der zweiten

folgenden Abbildung werden alle Einzelkunden des grau eingefärbten

Kundensegments der oberen Abbildung gezeigt. Hier wird deutlich, welche

Kunden profitabel bearbeitet werden und welche nicht. Dadurch lassen sich übersichtlich

und fokussiert Maßnahmen zur Verbesserung der Profitabilität

des Segments ableiten.

Ein weiteres

Beispiel aus meinen Projekten ist mir besonders in Erinnerung geblieben:

Im Rahmen einer Strategieentwicklung für einen Lebensmittelgroßhändler

sollten Wege identifiziert werden, die Profitabilität signifikant

zu steigern. Mit der Analyse der Kundensegmente, der Modellierung der Geschäftsprozesse

entlang der Wertschöpfungskette und der verursachungsgerechten Zuordnung

von über 80% der durch Kunden getriebenen Kosten gelang es, die Profitabilität

einzelner Segmente und Kunden zu berechnen. Auf Basis dieses relativ einfachen

Modells konnten unterschiedliche strategische Vorgehensweisen durchgerechnet

werden. Durch Preis- und Leistungsanpassungen in den unprofitablen Segmenten

und konsequente Neuausrichtung von Marketing, Vertrieb und Produktentwicklung

auf die profitableren Segmente erreichte das Unternehmen das gesetzte Profitabilitätsziel.

Für das Management waren zwei Ergebnisse der Segmentierung und Profitabilitätsanalyse überraschend:

•

|

Die

bislang verwendeten Instrumente zur Vertriebssteuerung erwiesen sich

als ungeeignet. |

•

|

Trotz hoher

Produkt-, Kunden- und Distributionskomplexität reichten nur drei

Treiber aus, um das Geschäftsmodell des Unternehmens hinreichend

zu beschreiben. |

Ein durchaus

wünschenswerter Nebeneffekt einer Kundenprofitabilitätsanalyse

ist der Übergang von einer produktzentrierten auf eine kundenzentrierte

Denkweise. Gerade bei komplexen Produkten bewahrt dies vor Fehl- oder Überentwicklungen,

die am Markt wenig Akzeptanz finden werden.

Gerne erläutere

ich Ihnen das Vorgehen und die Stärken dieses Ansatzes zur Darstellung

der Profitabilität auf Kundenebene in einem persönlichen Gespräch.

Mit freundlichen

Grüßen,

Dirk Völker